Lakásom eladásával ez a borzalmas történet lezárult.

Nem számolom ki mennyit húztak ki belőlem ezzel az aljas módszerrel, de most ők nyertek.

Tanulságok levonva.

Viszlát.

Lakásom eladásával ez a borzalmas történet lezárult.

Nem számolom ki mennyit húztak ki belőlem ezzel az aljas módszerrel, de most ők nyertek.

Tanulságok levonva.

Viszlát.

Az előző posztot folytatva megpróbálom összeszedni (a teljesség igénye nélkül), hogy népiesen szólva, hol lóg ki a lóláb, vagyis mely pontok azok, amelyek kérdéseket vetnek fel egy devizában nyilvántartott hitellel kapcsolatban. Több fórumon is élénk vita zajlik erről, van ahol szinvonalasan, van ahol e nélkül, de sok helyen előkerülnek érdekes felvetések, melyekkel kapcsolatban már perek is indultak.

1. A szerződés megkötésének körülményei

Erről a kérdésről már írtam néhány sort hetekkel ezelőtt, lényegében azt állítva, hogy a bankok szándékosan lepleztek el, illetve tüntettek fel jobb színben információkat, melyek adatok tényszerű közlése esetén, bizton állíthatom, hogy sokkal kevesebb hitelt tudtak volna kihelyezni. Róna Péter ezt nagyon világosan és érthetően leírja, a Magyar Nemzetben megjelent cikkében:

"Elvégre tudta, hogy például 1988 és 2004 között a forint értéke mintegy 400 százalékkal romlott a svájci frankkal szemben. Tudta, hogy mekkora volt a magyar és a svájci infláció, hogy hogyan alakultak a bérek, tudta, hogy mindezen és további más adatok hogyan befolyásolták Magyarország versenyképességének alakulását, ismerte a magyar költségvetés és államadósság helyzetét, ismerte a svájci frank történelmi ingadozásának paramétereit más fizetőeszközökkel szemben, ismerte a svájcifrank-kamatok és az -árfolyam történelmi összefüggését, hiszen ezek az adatok mind elérhetők a számára. Pontosan milyen elemzést végzett mindezen tényezők alapján, és elemzéséből mit osztott meg a leendő hitelfelvevővel? A tényleges kockázat tényleges elemzésének tényleges eredményét vagy csak azt az állítólag nagy szakmai tudást igénylő bölcsességet, miszerint az élet tele van kockázatokkal?" (forrás: http://mno.hu/migr_1834/valasz-a-bankszovetseg-fotitkaranak-874102)

A körülményekről bővebben itt írtam: http://hiteltortenet.blog.hu/2012/05/26/a_kockazatokrol

2. Az egyoldalú kamatemelések kérdésköre

Az egyoldalú szerződésmódosítás joga minden jelzáloghitelben benne foglaltatik, ezzel legtöbbször a periodikus kamatemelések során élnek a bankok. Eleve érdekes kérdés a kamat mértéke, mely például a hasonló lengyel devizában nyilvántartott hitelek kamataival köszönő viszonyban sincs.

"4. Pontosan hogyan számítják ki a törlesztőrészleteket a bankszövetség tagjai?

Főtitkár úr szerint a törlesztőrészletek alakulása az árfolyam és a kamat tényleges alakulását követi. De ez sem felel meg a valóságnak. Az általam megvizsgált esetek mindegyikében a törlesztőrészletek a kamat és az árfolyam emelkedését jóval meghaladó mértékben emelkedtek, majd a csökkenés jelentős késéssel, az árfolyam-, illetve a kamatcsökkenéstől elmaradt. Szintén alaptalan főtitkár úr és a bankok állítása, miszerint a törlesztőrészletek a bankok tényleges forrásköltségét tükrözik. Valójában a bankok forinthitelt nyújtottak forintban, amit az adós forintban köteles visszafizetni. A devizára való hivatkozás csak arra való, hogy a bank az adós kötelezettségét követhetetlen módon, önkényesen állapíthassa meg. Amennyiben főtitkár úr ezt az állítást cáfolni kívánja, szíveskedjen kimutatni a tényleges forrásköltség és a törlesztőrészlet közötti kapcsolat kiszámításának módszerét. Ha lenne ilyen kapcsolat, hogyan lenne magyarázható, hogy például a másik három visegrádi országban a devizahitelek kamatterhei rendre és jelentős, 300 bázispontot is meghaladó mértékben elmaradnak a nálunk tapasztaltaktól, miközben a bankok kedvenc hivatkozása, a kockázati felár nem mutat ilyen eltérést?

Sajnos a hitelszerződések alapján nem lehet kibogozni a törlesztőrészletek számításának módszerét. Az egyoldalú szerződésmódosítás bevezetésével a bankok olyan szerkezetet hoztak létre, ami szerint az egyik fél (a bank) időről időre saját szuverén döntésével, és az ellenőrzés kizárása mellett, olyan kötelezettségeket terhelhet a másikra (az adósra), amilyeneket akar. Ha tehát arra kérnénk például egy független hatóságot vagy bíróságot: számítsa ki, a szerződés alapján mennyit kellett fizetnie az adósnak a hitelszerződés létrejötte óta, a megkérdezett nem tudná a feladatot elvégezni. Az európai jogrendszerek mindegyike egy olyan szerződést, amelyből az egyik szerződő fél terhe a másik ellenőrizhetetlen, a szerződés létrejöttét követő döntésétől függ, még létrejöttnek se tekinti, még szerződésnek sem nevezi, mert a szerződés alapján nincs megállapítható közös akarat. De a jogi kérdéstől függetlenül, miféle banki gyakorlat az, amelyik az adósnak megtagadja adóssága kiszámításának lehetőségét? Egyáltalán, miért találta a bankszövetség tagsága szükségesnek az olyan szerződés és gyakorlat bevezetését Magyarországon, amilyen sehol másutt – kiemelten az itt működő bankok anyavállalatainak országai egyikében sem – ismert vagy engedélyezett? Márpedig az egyoldalú szerződésmódosítás hazánk határain kívül ismeretlen."

(forrás: http://mno.hu/migr_1834/valasz-a-bankszovetseg-fotitkaranak-874102)

Azt hiszem Róna Péter itt is érthetően leírja, mi a probléma, nincs is ehhez nagyon mit hozzáfűzni.

3. Az árfolyamrés kérdésköre

Ez is egy nagyon érdekes kérdés. A probléma lényege abből adódik, hogy a bankok a hitel folyósításakor, valamint a hitel törlesztése során is különbőző árfolyamokat használnak vételi és eladási tranzakció során. Tehát, amikor valaki felvett mondjuk egy 10.000.000 HUF-ot svájci frankban nyilvátartva, akkor a folyósítás napján a HUF összeget vételi árfolyamon átszámolták svájci frankba, és az így meghatározott összeg lett az adós, svájci frankban nyilvántartott hitele. A probléma megvilágítására tételezzünk fel egy elméleti példát. Tegyük fel, hogy valaki felvesz 10.000.000 HUF-ot, svájci frankban nyilvántartva mondjuk a mai napon (december 6.-án) az ERSTE Banktól, majd még ezt aznap vissza is fizeti. A végtörlesztési díjat most hagyjuk ki a képből, koncentráljunk csak az árfolyamhatásra. Tehát felvesszük a pénzt, majd még aznap vissza is fizetjük. Lássuk mi történik.

Kapunk 10.000.000 HUF, ezt elosztjuk a mai napon érvényes deviza vételi árfolyammal, ami a mai napon 229,07 HUF.

10.000.000 / 229,08 = 43.654,87 CHF

Úgy döntünk, hogy azonnal visszafizetjük, de ezt a bank már úgy fogja számolni, hogy nekünk frankot kell vásárolni, tehát a deviza eladái árfolyamot kell számolni, ami a mai napon 239,42 HUF.

43.654,87 * 239,42 = 10.451.849 HUF

Azt látjuk, hogy tehát a bank a saját logikája alapján nyer 451.849 HUF-ot, csak a vételi-eladási árfolyam közötti spread miatt.

Ez az un. árfolyamsáv nem először kerül elő, mint problematikus terület, a PSZÁF többször foglalkozott vele. A nagy kérdés az, hogy jogos-e így extra nyereséget elkönyvelni, ami nyilván a másik oldalon, mint költség jelentkezik, úgy, hogy ennek a költségnek a mértékét a szerződésekben egyáltalán nem is említik.

Viszont, ha ez költség, akkor a HPT egyértelműen fogalmaz:

"(2)1040 A pénzügyi és kiegészítő pénzügyi szolgáltatásra irányuló szerződésben egyértelműen meg kell határozni a kamatot, díjat és minden egyéb költséget vagy feltételt, ideértve a késedelmes teljesítés jogkövetkezményeit és a szerződést biztosító mellékkötelezettségek érvényesítésének módját, következményeit is." HPT 210. § (1)

A következő posztban még 2 kérdést fogok megvizsgálni:

4. Hitel-e ez a konstrukció?

5. Volt-e deviza, vagy nem volt deviza?

1. Nem teszünk semmit, fizetünk tovább, továbbra is vállalva a teljes árfolyamkockázatot :

2. Forintosítjuk a hitelt jelenlegi árfolyamon, és forinthitelt fizetünk tovább

3. Perre visszük a szerződést

Róna Péter levele Schiffer Andráshoz. Kelt: 2012. november 27.-én

„Kedves András!

Kérésedre az alábbiakban részletezem az Ökopolisz Alapítvány kuratóriumi tagságáról és társelnöki tisztségéről történt lemondásom okát.

Immár évek óta küzdök azzal az érzéssel, hogy hazám, Magyarország nem az én világom. Rendre olyan dolgok történnek, velem és hozzám közel állókkal, amire nem találok ésszerű magyarázatot, ami csak egy olyan észjárásnak, viselkedési formának lehet a kimenete, amit én nem ismerek, nem vagyok képes felfogni. Az utóbbi hetek eseményei meggyőztek, hogy a küzdelem értelmetlen, Magyarország tényleg nem az én világom.

A magyar gazdaság és társadalom vergődésének okairól sokat lehetne írni és mondani - írtam és mondtam is – de van egy, amelyik nézetem szerint az összes többit maga mögé utasítja, ez pedig a devizahitelezés. Életek százezrei mentek helyrehozhatatlanul tönkre, a fizetőképes kereslet nagyon hosszú időre megroppant, maga a bankrendszer működésképtelenné vált, kis- és középvállalatok tízezrei dőltek be, munkahelyek százezrei szűntek meg, és a Magyar Nemzeti Bank elvesztette a monetáris folyamatokra gyakorolható hatását egy hazug, csalárd „termék” bevezetése miatt. Mert a devizahitel egyáltalán nem hitel, hanem egy olyan befektetés a „hitelfelvevő” részéről, aminek az a lényege, hogy az összes, kivétel nélkül az összes profit a banké, az összes kockázat pedig a hitelfelvevőé. Nem hitel azért az egyszerű okért, mert a hitel egy fix összegben felvett kölcsön, amit azonos fix összegben kell visszafizetni, a szerződésben kijelölt és annak alapján mindkét fél számára kiszámítható kamattal együtt. De a devizaadós nem tudhatja, hogy mennyit kell visszafizetni, mert a törlesztés egy olyan ténytől, az árfolyam mozgástól függ, amihez semmi köze, hiszen ő forintot kapott és forintban fizet.

Mint tudod, mielőtt haza költöztem volna egy New York-i banknak voltam a vezérigazgatója, és éppen azzal a gondolattal jöttem haza, hogy az általam nagyon szeretett szakmában szerzett tapasztalatok segítségével hozzájáruljak egy egészséges, működőképes pénzügyi rendszer létrehozatalához. (Külön „élmény”, hogy az újdonsült magyar elit nem tartott rá igényt.) Mint szintén tudod, 2006-tól kezdve kétségbeesetten írtam és nyilatkoztam a devizahitelezés leállításáért, amiért meg is kaptam a „kókler” minősítést a devizahitelezés megalkotóitól. Kik voltak ők? Hát Járai Zsigmond, Király Júlia, Simor András, Gyurcsány Ferenc, Bajnai Gordon, Oszkó Péter és Felcsúti Péter. Ki dolgozta ki azt a banki magatartási kódexet, ami végtelen cinizmussal nem, hogy nem vetett véget, hanem egyenesen szentesítette a „terméket”? Hát Oszkó Péter és Felcsúti Péter. Az, hogy ez a disznóság és az abból fakadó tragédiák megtörténhettek szeretett hazámban számomra egy feldolgozhatatlan személyes kudarc volt, hiszen pont az én szakmámról volt szó. És az, hogy azok, akik személyesen felelősek mindezért, akik több mint egy millió embert fosztottak meg mindenüktől képesek most magukat a jogállamiság nagy védőivé alakítani, képesek a talpig becsületes LMP-t az ún. balliberális értelmiség nagy többségének aktív részvételével a megsemmisülés szélére sodorni egyszerűen elképesztő, érthetetlen a számomra.

De ott van Orbán és két év őrület. Megpróbáltam lenyelni a békát. Megpróbáltam elfogadni az „összefogás” valamiféle változatát, túllépni azon, amit a felsoroltak tettek, mert hát a „jogállamiság helyreállítása” stb. tényleg lehet, hogy fontosabb, mint azoknak a nyomorultaknak a sorsa, akiket kilakoltattak, akik családja és élete szétment. Bitó László ösztönzésére tehát találkoztam Bajnai Gordonnal és Kónya Péterrel abban a reményben, hogy az önreflexió valamilyen formáját fogom megtapasztalni. Megkérdeztem Bajnaitól: visszatekintve, mit csinálnál másképp? Válasz: ha valakinek van kritikája döntéseivel kapcsolatban, ő persze áll a kritika elébe. Mondtam: nekem van, a devizahitelezés és a banki magatartási kódex. Válasz: akkor ez volt a legjobb. Végig vezettem az LMP számára fontos értékeken, a sokféleségen, a bázis demokrácián, elmondtam, hogy egyáltalán nem világos számomra és az LMP-n belül sokak számára, hogy mi szükség van csatlakozásra, és nagyon kértem, ne küldjenek a kongresszus előtt néhány nappal egy csatlakozási szerződés tervezetet, hiszen egy bázis demokrácia számára ez egy kezelhetetlen helyzetet idéz elő. Válasz. Hát ez már eldőlt, ezt már megbeszélték az LMP vezetőivel.

Itt jutottam el magyarországi utam végéhez. Mivel elfogadtam a felkérést, hogy mondjak a kongresszuson egy rövid beszédet, ezt megtettem, megpróbáltam egy esetleges kompromisszum sarokköveit megfogalmazni. Mára már megbántam, hogy egy pillanatra is elképzelhetőnek tartottam az együttműködést ezzel az álnok, cinikus és erőszakos bandával, és kénytelen voltam szembenézni azzal a felismeréssel, hogy ott, Magyarországon, nem tudom jól csinálni a dolgokat, nem megbízható az ítélőképességem, nem tudok eredményes lenni. Jobb tehát ha nem probálok innen kibicelni. Itt viszont sűrűsödnek a feladataim.

Tudom, hogy lesznek olyanok, akik a lemondásomban valamiféle ellenérzést vélnek észlelni az LMP-vel vagy az LMP egyes tagjaival szemben. Totális tévedés. Végtelenül nagyra becsülöm azt a szorgalmat, odaadást és becsületet, amivel ez a kis párt küzdött a sötétség ellen, és Téged is, Karácsonyt is, a kuratórium tagjait és sok más LMP-st, akit megismertem nagyon szeretném a jövőben is barátomnak tartani. De azon kívül, hogy azt mondom, tartsatok össze, mert rajtatok kívül nemigen van valami, nem akarok a dolgaitokba beleszólni, mert, mint írtam, nem bízom saját hatékonyságomban.

Baráti üdvözlettel,

Róna Péter”

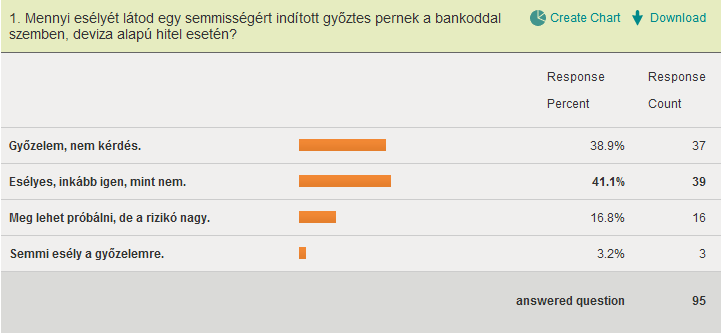

Június 8.-án, azaz pontosan 13 napja indult útjára a felmérés, amelyre 95 válasz érkezett. Köszönöm minden válaszadónak, hogy vette a fáradtságot és válaszolt. Nagyon érdekes eredmény született.

Tehát a válaszadók 80%-a szerint van esély győzelemre egy bank ellen inditott perben. Megmondom őszintén, engem ez meglepett, sokkal kevesebbre számitottam. Örülök, hogy ilyen sokan pozitivan látják ezt és nagyon remélem, hogy hamarosan megszületnek az első igazi győzelmek is.

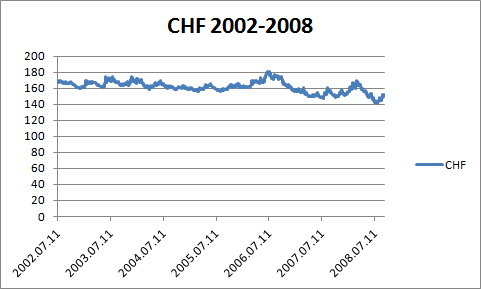

Az előző postban már említettem, hogy sokat töprengtem, hogy miért nem tűnt akkorának a kockázat, mint amekkora valójában volt. Mutattam is néhány dokumentumot, mely illusztrálta, hogy milyen apró fogásokkal sikerült ezt a hatást elérni. Volt még valami, ami talán a legfontosabb volt, és szerintem sokakat győzött meg arról, hogy miért is jobb a CHF hitelt felvenni, mint a "méregdrága" forintot. Mikor az árfolyamkockázatról kérdeztem, természetesen elmondták hogy létezik, van kockázata a devizában való eladósodásnak. De rögtön folytatták is ezt a kijelentést, azzal hogy de ez a kockázat kifizetődő, hiszen a svájci frank árfolyama évek óta stabil. Az elmúlt 5-6 évre hivatkoztak, még chartokat is mutattak, melyek mindezt bizonyították. Akkor ez nagyon megnyugtatónak tűnt, hiszen tényleg azt sugallta, hogy ez a kockázat, bár létezik, vállalható, hiszen 5-15%-os elmozdulás még abszolút vállalható volt. 4 évvel a hitel felvétele után, megcsináltam magamnak a chartot, amit anno nekem mutattak, és az elmúlt 6 év árfolyammozgását mutatta. Íme:

Ugye milyen megnyugtató? Hiszen látszik, az árfolyam stabil, van némi elmozdulás, de az nem szignifikáns.

Ugye milyen megnyugtató? Hiszen látszik, az árfolyam stabil, van némi elmozdulás, de az nem szignifikáns.

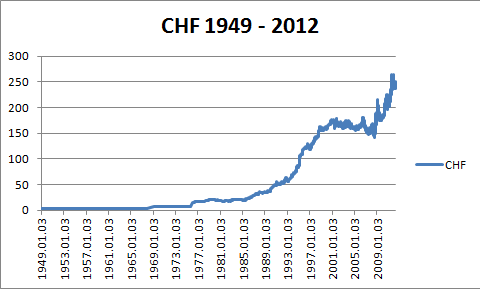

Hát igen. Viszont most megnéztem ezt a chartot egy kicsit nagyobb időtávon, egészen konkrétan az összes elérhető adatot beletettem. Íme:

Hoppá. Ez egészen másképp néz ki. Teljesen érthető, hogy nem ezt a táblátatot mutogatták, nem hiszem, hogy ha ezt a chartot mutatogatták volna, akkor sok CHF hitelfelvevő lett volna. Az egy nagyon jó kérdés, hogy miért nem mutatták ezt a chartot senkinek, miért nem hívták fel a figyelmet ezekre a hatalmas kockázatokra? Miért állt érdekében ezeknek a bankoknak, hogy belehajszolják az embereket ezekbe a kockázatokba? Erre, és még sokminden másra is kitérünk a következő postban.

Hoppá. Ez egészen másképp néz ki. Teljesen érthető, hogy nem ezt a táblátatot mutogatták, nem hiszem, hogy ha ezt a chartot mutatogatták volna, akkor sok CHF hitelfelvevő lett volna. Az egy nagyon jó kérdés, hogy miért nem mutatták ezt a chartot senkinek, miért nem hívták fel a figyelmet ezekre a hatalmas kockázatokra? Miért állt érdekében ezeknek a bankoknak, hogy belehajszolják az embereket ezekbe a kockázatokba? Erre, és még sokminden másra is kitérünk a következő postban.

Sokszor elgondolkodtam azon, hogy miért nem éreztem a kockázatot akkorának, mint amekkora valójában volt. Azt, hogy mekkora is volt a kockázat manapság érezzük, amikor a svájci frank árfolyama, most már konstans a 240-250-es sávban mozog hónapok óta. Arról, hogy ez a kockázat ne tűnjön akkorának, nyilván azok gondoskodtak, akiknek érdekükben állt az, hogy ezt a hitelt felvegyük. És itt nem csak a bankokra gondolok, hanem a hitelközvetítőkre, azokra a felhajtókra, akik a több ezer szerződést hozták a bankoknak, nem kevés jutalékért cserébe. Ahogy már említettem korábban, az én esetemben ez a felhajtó a Duna House volt, akik nagy kegyesen ezt a szolgáltatást ingyen nyújtották ügyfeleiknek. Hogy milyen minőségben, hát arról így utólag, elég könnyedén be lehet látni, hogy legjobban a csapnivaló jelző illik rá.

Kezdjük azzal, hogy a hitelközvetítő szinte szót sem ejtett a forinthitelekről. Jól emlékszem, mikor a hitellehetőségeket taglalta, a forint hitelekre a "megfizethetetlenül drága" jelzőt használta. A következő képen, egy általa készített ajánlatot csatolok, szemléltetésképpen, hogy hogyan is nézett ki az ő ajánlatuk:

.png)

Ha megnézzük ezt az ajánlatot, nagyon érdekes dolgok derülnek ki, amire ugye akkor, nem nagyon figyeltem fel. Nyilván így utólag okosabb az ember. Ami a legfontosabb, hogy azon kívül, hogy a kölcsön devizaneme CHF, az összes többi kölcsönösszegre vonatkozó információ (a kölcsön összege, valamint a törlesztőrészlet) csak és kizárólag HUF-ban van feltüntetve. Egy szó sem esik arról, hogy ez CHF-ben mennyi lesz. Miért fontos ez? Így utólag azt gondolom, hogy ennek nagyon erős pszichológiai jelentősége volt, méghozzá az, hogy eltakarja a CHF-ben való eladósodás igen jelentős kockázatait. Feltünő, hogy például a CHF aktuális árfolyama, még csak információ szinten sem jelenik meg. A nagyszerű ajánlat, egyértelműen az előnyöket hangsúlyozza ki, vagyis a relatíve alacsony kamatszintet, és az ehhez kapcsolódó HUF-ban számított törlesztőrészletet. Arról, hogy ez mit jelent a hitel alapját képező devizában, még csak említést sem tesznek, ami számomra érdekes kérdéseket vet fel a "deviza alapú" hitelezéssel kapcsolatban. (Hogy mi is ez, és mik azok az érdekes kérdések, melyek több fórumon is megkérdőjelezik e konstrukció tisztességességét, egy későbbi posztban visszatérünk.) Szembetűnő, hogy erről még az apróbetűs részben sem tesznek említést:

.png)

Ami még nagyon érdekes, az a hitelközvetítő kommunikációja, amely a kockázatokról szót sem ejtett. Erre nagyon jó példa az alábbi e-mail részlet:

.png)

Vagyis a hitelközvetítő azt sugallja, hogy ez a törlesztő állandó, nem változik a futamidő alatt. Még csak meg sem említi, hogy a törlesztőrészletet erőteljesen befolyásolja az árfolyam változása, tehát annak az esélye, hogy a törlesztő összege állandó, nagyjából kijelenthetjük, hogy zéró. Nagy kérdés, hogy miért tette ezt. Miért nem hívta fel a figyelmet, erről a nem elhanyagolható részletről. Igen, mondhatjuk, hogy a hitelfelvevő tudhatta ezt. Igen, tudhatta, de kérdem én, nem elvárható-e attól, aki egy terméket elad, hogy felhívja a figyelmet a nyilvánvaló veszélyekre is? Esetleg valamilyen módon szemléltesse a várható következményeket, ne adj isten modelezze a lehetőségeket például az hozzáférhető historikus adatok alapján? Én azt gondolom, igenis elvárható lett volna tőlük, hogy ezt nem tették meg, annak nyilvánvalóan megvolt a maga oka.

2008-at írtunk, még jócskán a Lehmann Brothers bedőlése előtti hónapokban jártunk... Emlékszem, akkoriban másról szóltak a hírek, más beszélgetések zajlottak le baráti társaságokban. A mienkben konkrétan arról, hogy mi éri meg jobban, havi 70 ezret fizetni albérletért, vagy lakást venni hitelre. Érdekes látni, hogy hogyan változtak meg 4 év alatt a dolgok. Ha ma feltenném ezt a kérdést, nagy valószínűséggel teljesen már irányba dőlne a mérleg nyelve, mint anno, 2008-ban, a Nagy Válság beköszönte előtt. 31 évesen logikusnak is tűnt az érvelés, miszerint nyilván a saját tulajdon a jobb megoldás, hiszen "magadnak fizeted", ahelyett hogy más pénztárcáját tömnéd a bérleti díj árával. 31 évesen az ember azért akar magának egy "sajátot", ahova megveheti a saját dolgait, bútorait stb... Azt hiszem érthető volt anno a döntés, hogy na vágjunk bele. Mi baj lehet belőle? Volt egy egész jó fizetésem, amiből simán kitelt a részlet, gondoltam, tényleg jobb, ha lassan is, de a saját tulajdonú lakásba rakosgatom be a részleteket.

A lakás kiválasztásába nem is mennék bele részletesebben, ennek a blognak nem ez a lényege, hanem a folyamat, ami végül is engem is beszippantott, mint jónéhány embert az országban.

A Duna House, akin keresztül a lakást találtam, természetesen készségesen ajánlotta saját magát, mint hitelközvetítő, akinek kiterjedt kapcsolatai vannak az összes bankkal, ezért természetesen a számomra legjobb ajánlatot tudja ajánlani, hiszen ő évek óta ezzel foglalkozik. Megmondom őszintén én tényleg azt gondoltam, hogy segíteni fognak. Így utólag, visszakeresve az emaileket és a későbbi eseményekből látva, már egyértelmű, hogy őket semmi mást nem mozgatta, mint a jutalék és annak mértéke.

Természetesen, 2008-at írunk, már a kezdetek kezdetén elsősőrban a deviza alapú hitelekre helyeződőtt a hangsúly. Tisztán emlékszem, hogy a forint hitel, mint valami borzasztóan drága, és megfontolásra sem érdemes termék jött elő a beszélgetésekben. Én, a hitelekben abszolút járatlan lévén, szinte örültem, hogy micsoda jó is, hogy vannak akik találnak megoldásokat ilyen drága forinthitelek esetén is.

Hogy pontosan miket igértek, hogyan hitették el, hogy nekem ez a termék kell, ez a következő poszt témája lesz.