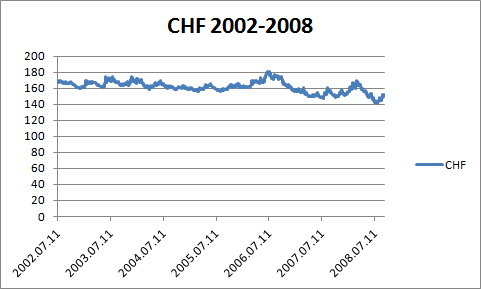

Az előző postban már említettem, hogy sokat töprengtem, hogy miért nem tűnt akkorának a kockázat, mint amekkora valójában volt. Mutattam is néhány dokumentumot, mely illusztrálta, hogy milyen apró fogásokkal sikerült ezt a hatást elérni. Volt még valami, ami talán a legfontosabb volt, és szerintem sokakat győzött meg arról, hogy miért is jobb a CHF hitelt felvenni, mint a "méregdrága" forintot. Mikor az árfolyamkockázatról kérdeztem, természetesen elmondták hogy létezik, van kockázata a devizában való eladósodásnak. De rögtön folytatták is ezt a kijelentést, azzal hogy de ez a kockázat kifizetődő, hiszen a svájci frank árfolyama évek óta stabil. Az elmúlt 5-6 évre hivatkoztak, még chartokat is mutattak, melyek mindezt bizonyították. Akkor ez nagyon megnyugtatónak tűnt, hiszen tényleg azt sugallta, hogy ez a kockázat, bár létezik, vállalható, hiszen 5-15%-os elmozdulás még abszolút vállalható volt. 4 évvel a hitel felvétele után, megcsináltam magamnak a chartot, amit anno nekem mutattak, és az elmúlt 6 év árfolyammozgását mutatta. Íme:

Ugye milyen megnyugtató? Hiszen látszik, az árfolyam stabil, van némi elmozdulás, de az nem szignifikáns.

Ugye milyen megnyugtató? Hiszen látszik, az árfolyam stabil, van némi elmozdulás, de az nem szignifikáns.

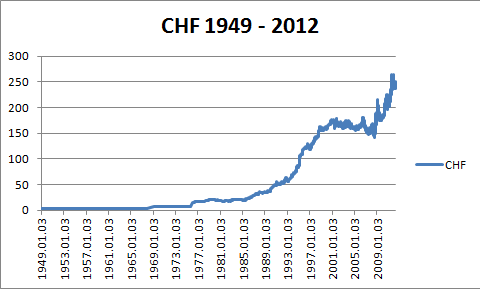

Hát igen. Viszont most megnéztem ezt a chartot egy kicsit nagyobb időtávon, egészen konkrétan az összes elérhető adatot beletettem. Íme:

Hoppá. Ez egészen másképp néz ki. Teljesen érthető, hogy nem ezt a táblátatot mutogatták, nem hiszem, hogy ha ezt a chartot mutatogatták volna, akkor sok CHF hitelfelvevő lett volna. Az egy nagyon jó kérdés, hogy miért nem mutatták ezt a chartot senkinek, miért nem hívták fel a figyelmet ezekre a hatalmas kockázatokra? Miért állt érdekében ezeknek a bankoknak, hogy belehajszolják az embereket ezekbe a kockázatokba? Erre, és még sokminden másra is kitérünk a következő postban.

Hoppá. Ez egészen másképp néz ki. Teljesen érthető, hogy nem ezt a táblátatot mutogatták, nem hiszem, hogy ha ezt a chartot mutatogatták volna, akkor sok CHF hitelfelvevő lett volna. Az egy nagyon jó kérdés, hogy miért nem mutatták ezt a chartot senkinek, miért nem hívták fel a figyelmet ezekre a hatalmas kockázatokra? Miért állt érdekében ezeknek a bankoknak, hogy belehajszolják az embereket ezekbe a kockázatokba? Erre, és még sokminden másra is kitérünk a következő postban.